借金の整理

「借金の整理」とは

「借金の整理」とは、借金の返済が困難な場合に、これを法的に処理・解決することをいいます。「債務整理」などとも言います。

具体的には、任意整理(=債権者との分割弁済の交渉)、破産などをいいます。

手続の概要

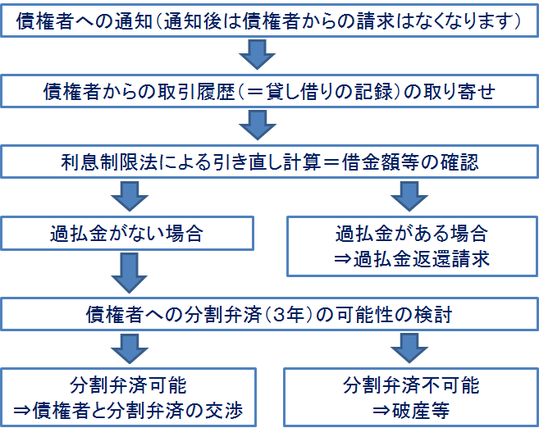

- 弁護士から債権者へ通知を行います(これにより債権者から債務者への請求はストップします)。

- 弁護士が債権者から取引履歴(貸し借りの記録)を取り寄せ、利息制限法に基づき借金額を計算し直します(引き直し計算といいます)。

- 引き直し計算の結果、過払金があれば、弁護士が消費者金融等に対して、過払金返還請求を行います。一方、過払金がないなどの場合には、債務者の収入など経済状況を勘案し、債権者への分割弁済の可能性を検討します。

- 債務者の経済状況等から、3年~5年での分割弁済が可能ならば、債権者との分割弁済について、弁護士が消費者金融等と交渉します(=任意整理)。一方、上記分割弁済が不可能ならば、破産等について検討します。

よくある質問

過払い金

過払い金とは

かって消費者金融は、法律(利息制限法等)で定められた金利の上限を超える金利で貸付を行っていました。つまり、借主は弁済時に、本来払う必要のないお金を消費者金融に支払っていたことになります。

この払いすぎたお金などのことを過払い金といいます。

具体的には、例えば、元本が50万円の場合、法律上、利息の上限は年18%とされています(利息制限法1条2号)。しかし、かつて消費者金融は、年28%などの、利息制限法の上限を大きく超える金利で貸し付けを行っていました。利息制限法の金利を超えて支払った金額は、本来、支払う必要のないお金なのです。

利息制限法

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

1 元本の額が10万円未満の場合 年2割

2 元本の額が10万円以上100万円未満の場合 年1割8分

3 元本の額が100万円以上の場合 年1割5分

過払い金返還の手続

どのくらいのお金を借主が消費者金融に対して払いすぎたのか、ということは、どのくらいのお金を消費者金融と貸したり返したりしたのか、ということを正確に把握しなければ判断できません。

消費者金融は、契約者との間の貸し借りの記録(=取引履歴)を電子データとして保存していますので、まず、この記録を取り寄せるのです。

その上で、法律で定められた利息によって、弁護士が再計算し(=引き直し計算)、過払い金が発生している場合には、消費者金融に対して、その返還を請求します。

任意整理

任意整理とは

任意整理とは、債権者と交渉し、残っている債務の分割払いについて債権者と合意することをいいます。

裁判手続を経ることなく、債権者の合意・了解によって借金の整理を行うことから「任意」整理と呼ばれています。

任意整理の手続

債権者と交渉する前に、まず、法律上、借主が返さなければならない借金の金額をはっきりさせる必要があります。というのも、かつて消費者金融は、法律上許された金利を大きく超えた金利で貸し付けを行っていました。すなわち、借主は、本来払わなくてもよいはずのお金を、消費者金融に支払っていたことになります。

そのため、法律上、定められた金利により計算しなおし(=引き直し計算)、これら作業によって、法律上、借主の返済しなければならない借金の金額をはっきりさせることができるのです。

この作業の後、債権者と交渉に入ります。

債権者との交渉では、債権者からなるべく短期間で分割払いを終了すること(すなわち、1回あたりの返済額を多くすること)などを求められることが通常です。

債権者との交渉がまとまった場合には、合意書(示談書、和解書などとも言います)を作成します。

よくある質問(任意整理)

自己破産

自己破産とは

単純化していうと、収入・財産に比べ、借金額が過大で返済が困難な場合に、返済の免除を求めるものです。

裁判所が返済しなくてよい(=免責許可)と判断すれば、債権者への返済義務を免れます。

破産の主なメリット・デメリット

| メリット | デメリット |

| 借金返済義務を免れる |

①ローンを組めなくなる等(ブラックリスト掲載) ②高価な財産を失う ③職業規制 ④官報への掲載 |

よくある質問(自己破産のメリット・デメリット)

破産の手続(概要)

破産手続と免責手続

破産によって借金の返済義務を免れるためには、次の2つの手続を経る必要があります。

債務者の財産を換金し、少しでも債権者へ平等に返済する手続

↓

債権者に返済してもまだ残っている借金について、裁判所が審査し、免責(=返済しなくてよい)する手続

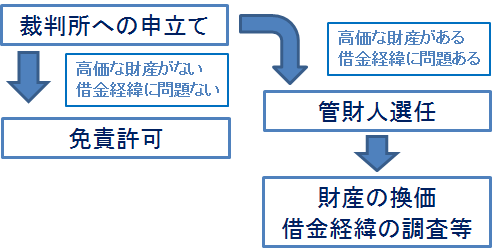

但し、債務者の財産として日用品などしかなく、高価な財産がない場合には、裁判所はわざわざ換金してまで債権者への返済に充てる必要はない、との判断を下すことになります。すなわち、債務者が高価な財産を持っていない場合には、財産の換価などの「破産手続」は行われず、「免責手続」が進められることになります。

このように、高価な財産を持っているか否か、によって、手続の流れは大きく異なります。

管財事件について

高価な財産を債務者が持っている場合には、これを換金などしなければなりませんが、そのために裁判所は、第三者を破産管財人として選任し、この作業などを担当させます。

このように破産管財人とは、債務者の財産を換金し、債権者に平等に弁済、分配等する作業を行う者で、裁判所によって選任されます。通常、弁護士の中から選ばれます。

破産管財人は、財産の換金のほか、破産に至る経緯なども調査することがあります。

すなわち、債務者が高価な財産を持っておらず、免責手続に進んだ場合であっても、破産に至る経緯に問題があり(ギャンブルなど)、免責するか否か色々と調べる必要がある場合には、やはり破産管財人が選任されます。この場合、破産管財人は調査などの業務を行います。

このように破産管財人が選任される事件のことを「管財事件」と呼んでいます。

管財事件となるか否かで、手続の流れは大きく異なります。

破産管財人が選任されない場合

破産管財人が選任されていない場合、すなわち、破産の申立をした者に、高価な財産がない場合で、裁判所から見て破産の経緯にあまり問題がない場合には、裁判所への申立後、4か月程度で免責許可がされます。

高価な財産を持っていない場合には、自己の財産を失うことなく、借金の返済義務は免責される、ということになります。

破産管財人が選任された場合

それなりに高価な財産がある場合や、借金の経緯に問題がある場合(ギャンブルなど)には、裁判所によって破産管財人が選任されます。

高価な財産がある場合には、財産の換金、債権者への弁済などがされます。

また、高価な財産がない場合でも、破産管財人によって借金の経緯等が調査され、その調査結果などから、裁判所で免責を行うか否かなどを判断します。

このように、破産管財人が選任されると、時間と費用がかかります。

よくある質問(破産)

自己破産と財産

自己破産(免責)後

個人民事再生

個人民事再生とは

単純化して言うと、借金が多く返済が困難な場合に、借金を1/5程度に減額して、これを3年くらいで返済すればよい、という制度です(具体的な減額の程度は以下に述べる「借金の減額の程度」を参照)。

さらに、住宅ローン特例を利用すれば、住宅ローン中の住宅を失わないで住み続けることが可能です(住宅ローンは支払い続ける必要があります)。

このように、住宅ローン中の住宅を失いたくない、という方などにとって、便利な制度です。

借金の減額の程度

| 借金総額(住宅ローン以外) | 返済総額 |

| 100万円~500万円 | 100万円 |

| 500万円~1500万円 | 1/5 |

| 1500万円~3000万円 | 300万円 |

| 3000万円~5000万円 | 1/10 |

例えば、借金が400万円の場合には、個人民事再生の手続を経ると、返済総額は100万円にすることができます。

また、借金が800万円の場合には、個人民事再生の手続を経ると返済総額は、1/5になります。すなわち160万円になります(800万円×1/5)。

個人民事再生(住宅ローン特例)の主なメリット・デメリット

| メリット | デメリット |

|

①住宅ローン以外の借金が8割程度減額される ②住宅を失わなくて済む ③職業規制がない ④免責不許可事由がない |

①住宅ローンは全額弁済の必要あり ②ブラックリストへの掲載 ③官報への掲載 ④条件が多い(継続して収入を得る見込みが必要、等) |

メリット

①住宅ローン以外の借金が1/5程度となります。

②住宅ローン中の方が自己破産をする場合、住宅は失うことになります。しかし、個人民事再生(住宅ローン特例)を利用すると、住宅を失わず、住み続けることが可能です。

③破産では、破産手続中は、警備員など一定の職業を行うことができませんが、民事再生ではこのような規制はありません。

④破産では、ギャンブルや浪費などで多重債務に至った場合、免責不許可事由(破産法252条1項)に該当するとして、裁判所は免責を許可しない可能性があります。

しかし、個人民事再生ではこのような規制はありません。

デメリット

①住宅ローンについては、原則、ローン契約に従い全額支払う必要があります。

②信用情報機関に、個人民事再生を利用した旨、記録されます。このような記録がされると、金融機関は貸出に慎重になり、結果として数年間はローンを組むことができません(詳細は「破産の主なメリット・デメリット」参照)。

③破産と同様、官報に掲載されます(詳細は「破産の主なメリット・デメリット」参照)。

④例えば、個人民事再生を利用するためには、将来、継続して収入を得る見通し、見込みがなければなりません(理由:個人民事再生では8割程度減額されますが、残り2割程度を3年くらいで弁済する必要があるため)。

また、住宅ローン特例を利用するためには、さらに一定の要件を満たす必要があります。

住宅ローン特例とは

個人で住宅をローンで購入したが、住宅ローン以外の借金も多く、返済が困難、という場合、破産をすると住宅を失います。

しかし、個人民事再生の申立の際、住宅ローン特例を利用した場合には、住宅ローンは原則として従前どおり支払い続けることにより住宅を失うことを防げます。

このように、住宅ローン特例を利用すると、住宅を失うことなく、住宅ローン以外の借金を減額することができます。

住宅ローン特例を利用するためには、住宅ローンで購入した住宅に住宅ローンにかかる抵当権以外の抵当権がないこと、など一定の条件を満たす必要があります。

消滅時効

消滅時効の要件

借金があっても、一定の期間の経過により、返済する必要がなくなる、という制度、ルールが法律で定められています。このような場合、債権が時効によって消滅した、などと言います。

債権が時効によって消滅するためには、次の要件を満たす必要があります。

メール予約

〉

メール予約

〉