目 次

交通事故の損害の種類

積極損害・消極損害

精神的損害

物損

過失相殺

自動車保険

損害賠償請求等の手続き

交通事故の損害の種類

損害の種類

交通事故により被害者が負傷したりすることがあります。このように被害者が負傷などした場合、損害賠償がされますが、この場合に生じた損害を、人に生じた損害、ということで「人損」などと呼ぶことがあります。

一方、交通事故により、車両が破損した場合、この損害については、物に生じた損害、ということで「物損」などと呼ぶことがあります。

また、損害は、財産的損害と精神的損害、に分けることができます。さらに、財産的損害は、積極損害と消極損害とに分けられます。

人損

| 損害の種類 |

損害の具体例 |

|

| 財産的損害 | 積極損害 |

治療費、通院交通費など 葬儀代(死亡した場合) |

| 消極損害 |

休業損害 後遺障害逸失利益(後遺症が残った場合) 死亡逸失利益(死亡した場合) |

|

| 精神的損害 |

入通院慰謝料 後遺障害慰謝料(後遺症が残った場合) 死亡慰謝料(死亡した場合) |

|

物損

| 損害の種類 | 損害の具体例 | |

| 財産的損害 | 積極損害 |

修理費、代車費用、レッカー代、保管料など |

| 消極損害 | 休車損など | |

損害総額の算出

交通事故による損害賠償では、上述のような、損害の種類ごとに損害額を算出し、それを合算したものが、損害の総額、となります。

例えば負傷した場合、治療費、通院交通費、休業損害、入通院慰謝料など、それぞれの項目ごとに金額を算出します。その上で、それら金額を合算したものが損害総額となるのです。

積極損害

事故によって支出を余儀なくされたお金のことを積極損害などといいます。

例えば、治療費、通院のための交通費などが該当します。

消極損害

事故がなければ得られたはずのお金のことを消極損害などといいます。

実務においては、消極損害は、休業損害、後遺障害逸失利益、死亡逸失利益などに分けて検討、判断されています。

休業損害

怪我の療養などのため、仕事を休まざるを得なくなった場合、収入が減少します。このように、仕事を休んだことによる収入の減少額を「休業損害」といいます。

もう少し具体的に述べると、事故がなければ得られたであろう収入と、実際に得た収入との差額(=事故による収入の減少額)が損害となります。

例えば、事故による負傷により、アルバイトを半月ほど休まなければならなかった場合、事故がなければ、従前どおりアルバイトをして収入を得た可能性が高いと言えます。この場合、事故がない場合に想定される収入と、実際の収入の差額が損害となります。

例:事故によりアルバイトを休んだため、収入が減少

事故がなければ得られたはずの収入 9万円

実際の収入 5万円

差額(損害) 4万円

以上のような、事故がなかった場合に想定される収入と、実際の収入との差額を損害とする考え方を「差額説」などと呼び、裁判所における基本的な考え方・判断方法といえます。

但し、裁判所も「差額説」のみによって、損害を判断しているわけではありません。「差額説」の考え方からは、損害が認められにくいはずの主婦休損などについて、裁判所は休業損害を認めているのです。

後遺障害逸失利益

怪我の治療を続けても完治せず、後遺障害が残ることがあります。もし、後遺障害が残った場合には、その後遺症の重さにより、今後の収入に影響が出ます。

例えば、重度の後遺症が残った場合には、今までしていた仕事が全くできなくなり、将来、本来ならば得られたはずの収入が全く得られないことになります。

このように、後遺障害により収入が全くなくなったり、あるいは減少が見込まれる場合、その得られなくなった収入を「逸失利益」などと呼びます。

将来、どの程度の減少が見込まれるかは、事故がなければ得られたであろう収入額と、後遺障害の重さを考慮して定められます。

単純化して述べると、例えば、後遺障害が1番重い場合(1級の場合)には、将来得られたはずの収入が全く得られないとして、逸失利益を計算します。一方、一番軽い場合(14級の場合)には、将来得られたはずの収入のうち、5%が得られない、として逸失利益を計算します。

※後遺障害の等級

後遺障害の重さについて、実務では、14段階(1級~14級)に分けてます。1級が一番重く、14級が一番軽いものとされています。

休業損害と後遺障害逸失利益の関係

| 賠償額 | 備考 | |

| 休業損害 | 治療終了までに減った収入 | |

|

後遺障害 逸失利益 |

治療終了後,後遺障害が残ることにより減る収入 | 後遺障害が残った場合,請求可 |

死亡逸失利益

事故によって死亡した場合には、仕事をすることによって得られたはずの収入が得られなくなります。

その一方、死亡により将来の生活費(食費等)は支出しなくてよいことになります。

以上から、死亡逸失利益を算出する場合には、将来得られたはずの収入から、将来支出するはずだった生活費を差し引くことになります(これを「生活費控除」といいます)。

実務においては、将来得られたはずの収入のうち、一定の割合が将来支出する生活費である、という考え方に基づき、死亡逸失利益を算出・計算しています。

精神的損害

精神的に傷ついたことに対し、損害賠償を請求することができます。このような財産的損害以外の損害を精神的損害と言います。

なお、精神的損害に対する賠償金を「慰謝料」などと呼んでいます。

財産的損害に比べ、精神的損害による賠償金額の算出は難しいと言われています。なぜなら、例えば、積極損害(治療費、修理費等)については、その額は実際に支出された金額であり、算出は比較的簡単であるのに対し、精神的な苦痛、悲しみなどの大きさを客観的に測定、判断し、数値化することは困難で、金銭に評価しにくいからです。

ただし、交通事故の裁判実務等においては、慰謝料額のおおよその「相場」が形成されており、この相場に従って判断されることが多いといえます。

精神的損害は、実務上、入通院慰謝料、後遺障害慰謝料、死亡慰謝料などに分けて検討、判断されています。

物損

修理費等

交通事故により車両が破損した場合、車両を元に戻すための費用が損害となります。すなわち、原則として修理費が損害額となります。

但し、修理できないほど損壊した場合(物理的全損)に、元の状態に戻す、ということは、損壊した車両と同種同程度の車両を購入することであり、この費用が損害となります。

この「同種同程度の車両」とは、中古車ということになります。なぜなら、もし、損壊した車両と同種の新車を購入し、その費用を損害とすると、被害者は事故によってかえって得をしてまうことになるからです。

よって、修理できないほど損壊した場合には、損壊した車両と同種同程度の中古車の価格(=事故車両の事故直前の時価)しか、損害として請求できないのです(注1)。

また、修理は可能であるが、修理費用が、車両時価を上回る場合(注2)も車両時価額(注1)しか損害賠償請求できません(なお、このような場合を「経済的全損」と言います)。

なぜなら、この場合、上述のとおり、中古車市場で損壊した車両と同種同程度の車両を購入すれば、事故前の状態に戻すことができるからです。

注1:正確には、車両時価-損壊車両の屑鉄等としての価格、が損害となります

注2:正確には、修理費用が、車両時価+買替諸費用を上回る場合、です

代車費用

車両が破損し、修理が必要となった場合、修理期間は当該車両は使用できないため、車両を利用する必要がある場合には、代わりの車を利用することになります。

この代わりの車(代車)を利用する場合の費用を損害として賠償請求することができます。

過失相殺

過失相殺・過失割合

交通事故の場合、加害者に全面的に結果発生について責任がある、という場合はそれほど多くはありません。通常は、被害者にも過失があり、結果発生について何らかの責任がある、という場合のほうが多いといえます。

このように被害者にも過失がある場合に、公平の観点から賠償額を減少させることを「過失相殺」と言います。

保険会社との間の損害賠償額の交渉や、裁判所における損害賠償請求訴訟など、交通事故の賠償実務では、「過失割合」などと言って、当事者双方にどの程度の過失があったのか、ということを数字で示すことがほとんどです。

例えば、「過失割合は、原告が20%、被告が80%」などと、数字によって示します。

例

被害者に生じた損害が100万円

過失割合については、被害者20%、加害者80%

この場合、被害者が受け取れる金額は、損害額から20%減額された金額、すなわち80万円(100万円×0.8)となります。

過失割合の判断方法

交通事故の損害賠償の実務においては、裁判官らによって執筆された「別冊判例タイムス38 民事交通訴訟における過失相殺率の認定基準」という本に示された基準が大きな影響力を持っています。

この本は、裁判官らによる過去の裁判例等についての研究成果が反映されていることや、交通事故の事例・態様ごとに細かく整理・場合分けした上で過失割合が示され使い勝手がいいことなどから、実務において大きな影響力を持っているのです。

自動車保険

自賠責保険とは

加害者の過失により交通事故が発生し、被害者が負傷した場合、被害者は加害者に対して損害賠償を請求できます。

しかし、加害者に十分な資力がない場合(預貯金もその他の財産もない場合など)、現実には、加害者は被害者に損害の賠償をすることはできません。加害者はお金を払いたくともお金がなければ支払うことはできず、結局、被害者は泣き寝入りするほかありません。

このような事態を防ぐため、自賠責保険への加入が義務付けられています。

但し、自賠責保険によって補償されるのは、死亡・負傷による損害(人損)に限られ、物損(車両の損害)については対象外です。また、補償額には上限が設けられています。例えば、死亡事故の場合、3000万円が限度とされています。

任意保険とは

自賠責保険は、死亡や負傷による損害に対してのみお金が払われるものですし、また、その支払金額にも上限が定められています。

そうすると、物損事故、すなわち被害者の自動車を壊してしまった場合には自賠責保険に加入していても、なんら補償はされません。また、人身事故の場合でも被害者に生じた金額が上限金額を超えている場合も同様に、超えた金額は自賠責保険では補償されません。

そこで、このような場合に備え、例えば、事故により生じた人損、物損などの損害の全てを補償する内容の保険(いわゆる対人対物無制限保険)に加入しておけば、被害者の物損も補償され、また、人身事故でも上限金額がなく、その意味で安心です。

このような保険のことを、加入が義務づけられておらず、加入するもしないも自由である、という意味で「任意」保険と呼んでいます。

自賠責保険と任意保険の主な違い

| 自賠責保険 | 任意保険(対人対物無制限) | |

| 補償される事故 | 人身傷害のみ | 人身傷害、物損 |

| 上限金額 | あり | なし |

| 加入義務 | あり | なし |

損害賠償請求等の手続

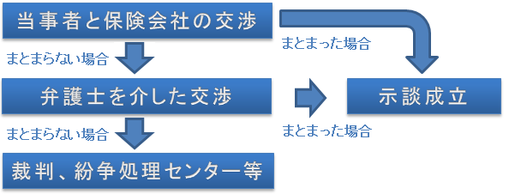

交渉開始時期

人身傷害の場合、損害賠償の交渉を開始する時期は、基本的には治療が終了した後(=後遺障害診断書を作成した後)となります。

治療終業後に損害賠償の交渉を開始するのは、損害賠償額は、後遺症の有無、程度などによって大きく異なり、治療が終了しなければ、後遺症の有無などが分からず、損害賠償額も定まらないからです。

保険会社との交渉

交通事故によって被害を受けた場合、加害者の加入している保険会社と被害者との間での交渉によって、被害者に支払われる金額が定まる、ということが多いと思われます。

この交渉の結果、保険会社から提示された金額等に被害者が納得すれば、示談書(「同意書」「確認書」など名称は様々です)に署名し、その後、保険会社からお金が支払われます。

弁護士を介しての交渉

保険会社からの提示額が不満である場合など、交渉がうまくいかない場合には、弁護士を介して保険会社と交渉することになります。

弁護士費用特約について

弁護士を介して保険会社と交渉する場合、弁護士に支払う報酬等が必要となります。

但し、被害者の加入してる自動車保険の内容によっては、このような場合に弁護士に支払う報酬を補償するものがあります(弁護士費用特約)。

この場合、保険会社から弁護士に弁護士報酬が支払われるので、被害者は自分で報酬を弁護士に支払う必要がありません。

裁判等

弁護士を介して保険会社と交渉してもうまくいかない場合には、裁判、紛争処理センターなどの第三者機関に処理・解決をゆだねることになるでしょう。

紛争処理センターについて

紛争処理センターとは、正式には「公益財団法人 交通事故紛争処理センター」といい、交通事故にかかる法的紛争を中立的な立場から処理・解決するため設立された法人です。裁判よりも迅速、簡便に紛争を解決できるよう、手続などにおいて工夫されています。

紛争処理センターにおいては、事故当事者双方の言い分を聞き、賠償額について合意するよう促します。双方の合意が成立しない場合には、裁定によって賠償額について判断を下します。

紛争処理センターは全国に10ヶ所あり、埼玉県内では、さいたま市大宮区にあります。

メール予約 〉

メール予約 〉